休業損害請求のツボ教えます!

前回、保険金、損害賠償金請求のツボ教えます!のページでは、慰謝料積算に関連する通院治療のポイントについて書きましたが、今回は交通事故における損害賠償金の中で同様に重要なポイントとなる休業損害について取り上げてみたいと思います。

管理人が保険会社から依頼される案件の中で、いわゆる事故原因調査として事故の実態を確認するもの以外に圧倒的に多いのが休業損害調査と、通院実態や医療照会(医師への面談や病院への照会)といえます。

もっとも休業損害について、企業や商店などに正規雇用されている方については特に問題になるケースは少なく、もっぱら個人で自営をされている個人事業主と一応法人にはしているものの実態としては個人事業と変わらない小規模企業経営者や役員の人などについてが問題になります。

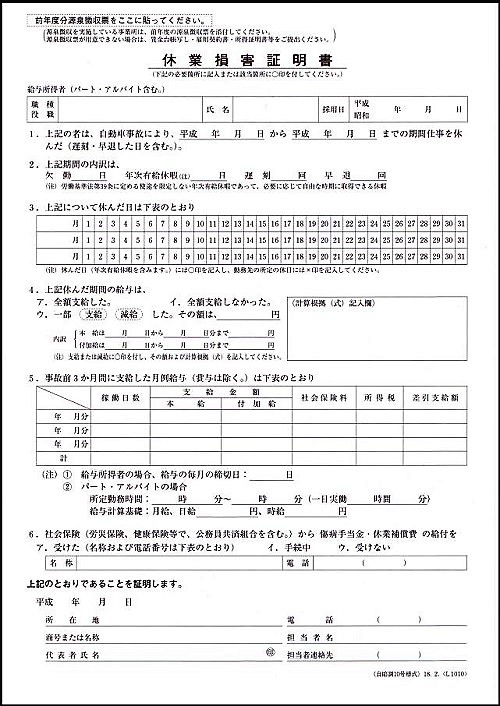

通常、休業損害にあっては、まず保険会社から勤務先から休業損害証明書を取り付けて欲しいと言われ、その用紙が送られてきます。

個人事業主の方は自分で自分の休業損害証明書を記入することになります。

※画像をクリックすると当該書類をダウンロード出来ます

事故によっていつ休んだのか、通常の公休日などの記入のほか、給料を支払ったか否か、あるいは有給休暇を使ったかなどの記入とともに、事故前3ヶ月間にいくら支払ったのかを記入するようになっています。

基本的にこの過去3ヶ月間に支払われた金額を基に単純に総支給額を90日で割って、日額を算出するようになっています。

また、添付書類として前年度の源泉徴収票を付ける必要があります。

勤務し出してからの期間が短いとか、源泉徴収票を付けることが出来ない場合はその代わりに給与台帳(賃金台帳)のコピー添付を求められます。

お勤めの場合は問題ありませんが、自営業者となるとその代わりに前年度の確定申告書の写しを求められます。

さらに確定申告書上の所得金額(単純にいうと売り上げから経費を差し引いた分)を基に休業日額を算出するようになっています。

個人事業主にあっては、ここが大きなポイントで確定申告書の所得金額と実際の正味の所得金額が異なることがほとんどといえますので、確定申告書上の所得金額では話にならないとして、実態調査となるわけですね。

税務署とはなんの関係もなく、被害者の所得実態を調査することで実際の休業損害額を求める目的とはいうものの、調査を受ける側にとっては気分の良い話ではないので、ここで客観的資料が存在するか否かが重要な点となります。

また、建築関係の仕事に従事しておられ、いわゆる一人親方として事業をされている方については伝票や請求書、領収書などの資料そのものを保管しておられないケースもままあり、そうなるとますます大変なことになってしまいます。

保険会社としては、基本的に自営をされていることが客観的に証明されるとしても、収入の立証が出来なければ日額5,700円としての計算をするしかないとするわけですね。

大の大人が日額5,700円で生活出来るわけがないじゃないか!として、揉めることになるのがほとんどといえます。

したがって、個人事業を営んでおられる方にあっては、実際の売り上げ、経費などの資料はきちんと保管しておかれることが重要になるわけです。

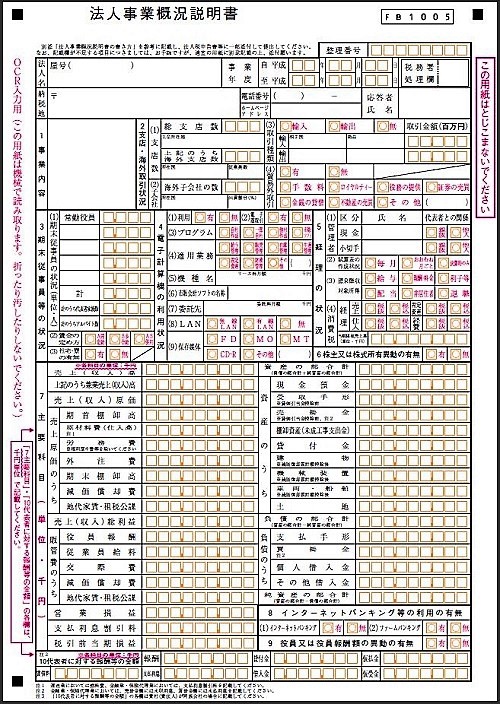

小規模企業経営者の方については、法人格となると基本的に役員報酬が設定され、休業したとしても企業から役員報酬が支払われることが前提なので休業損害は無いとなりますが、実際に個人経営と変わらない場合は、経営者や役員が休業するとたちまち売り上げに影響が出て、とても役員報酬を支払うことが出来ない事態となってしまいます。

そこで、小規模法人の特例が設けられ、実態を勘案して対応することになっていますが、ここでも最近は自賠責調査事務所も対応が厳しくなる傾向にあり、通常の休業損害証明書や役員としての実態調査資料と合わせて、「法人事業概況説明書」を求められることが多くなっています。

※画像をクリックすると当該書類をダウンロード出来ます

交通事故の被害者の立場にあるのに、うるさいことを言いやがってとなりがちですが、保険会社としては適正に損害賠償金を積算するうえで重要なポイントとなりますので、単純に拒否するのではなく、収入を証明する資料は用意しておくことが大切といえます。

次に家事従事者、一般的には主婦の方となりますが、中には主夫というケースもあります。専業主婦の方の場合は特に問題ありませんが、アルバイト、パート勤務をされている場合は、基本的に勤務先から休業損害証明書をもらって、それを提出して家事従者としての休業損害日額「5,700円」とぢちらか多いほうとなります。

日額5,700円となると月額171,000円になりますので、アルバイト勤務などで月に数万円程度の収入であれば、わざわざ休業損害証明書を取る必要はないといえますね。

しかし、この金額以上になるなら、勤務先から休業損害証明書を書いてもらう必要があります。

休業日数をどこまで認めるかについても問題になりますが、お仕事の職種、具体的な仕事内容、ケガの程度、症状、治療の進み具合などから保険会社はある程度の日数を判断することとなります。

そこには、症状との関係が出てくることになりますので、前回にも書きましたように通院加療についても密接に関係してくることとなります。

今回のポイント!

休業損害については、なんといっても実際に発生する(した)損害額を立証出来る材料が必要になることが最大のポイントといえます。

したがって、特に自営業者(個人事業主)の方は、そういった資料を提出出来るように普段から準備しておくことが大切といえます。

何年も前のものが必要になるわけではありませんから、少なくとも過去1~2年程度の資料は残しておくようにされると良いでしょう。

あくまでも休業損害額を決定するためのものですから、調査会社はもちろん保険会社もその情報を外部に漏らすことはありません。

前回の通院加療についてもそうですが、今回の休業損害についても細部に渡って書くとなると膨大な量になりますし、それぞれの被害者さんごとに状況も異なるため、どうしても大まかな内容になってしまいます。

もし、現実にお困りになっておられるとか、当面の問題点があるのでしたら、お問い合わせフォームから 質問メールをいただくとアドバイスが出来るかも知れません。

(2017年1月26日)

スポンサーリンク