保険契約見直しにトライ

保険契約の見直しについて考えておられる方がずいぶん多いということは、当サイトのような超弱小サイトにおいても見直し依頼をいただくことがけっこう多くあったことからも容易に想像されます。

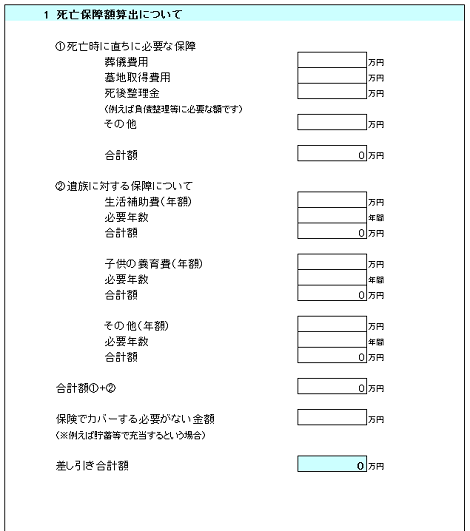

※当該サービスはすでに停止しています。

実際問題として、保険契約については契約者の皆さんにとって極めてわかりにくい構造になっていることもあって、ご自身で見直しをしようと思われてもなかなか進まないというのが実情かと思われます。

しかし、ご自身の保険に対する考え方をまとめるという意味においても、一度は契約者の皆さんご自身で見直しにトライしていただきたいものと考えています。

それは、見直し作業をご自身の手によって行うことにより、保険契約の仕組みとか、保険に対するお考えをより明確にすることが出来るからです。結果としてプロの方に見直しを依頼されることになったとしても、その時にご自身の考えがより多く反映されることになると思います。

当サイトにおいて、分析、あるいは見直し依頼を受けたときに、まずお送りしていたツールが「保障額算出シート」というMicrosoft Excelで作成したシートでした。

実際のところ、このシートの内容を埋めるのに苦労される方が多いようです。しかし、この内容を埋めることが出来なければ必要な保障額を明確に出来ないという点をお考え下さい。

何もこのようなツールは必要ありません。たとえばノートであるとかメモ用紙でも良いのですが、とにかくご自身が必要とされる保障を明確にしなければ、目的もなしに買い物に行くのと同じことになります。

この時点でどうしてもわからないというような場合は、プロの方に相談される際にその点についてのアドバイスを求められたら良いと思いますが、一応ご自身としての希望をはっきりとさせておかなければなりません。

補償額算出シートのダウンロード

保障額算出シートをご希望のかたはダウンロードページからダウンロード出来ます。無料です。

ご自身が必要とされる保障額を確認することによって、次の段階に進む事が出来ます。いくら、現状の内容をチェックしたとしても必要とする保障額を決定しないことには、見直しを進めることが出来ないことを再度認識して下さい。

さて、次は現在ご契約になっておられる保険の内容をチェックすることになります。

正直なところ、各保険会社の保険証券の作りも異なり、分かり難い保険証券があることは事実です。また、一般の契約者にとって内容が分かり難いことも事実です。

ここでは、お手持ちの保険証券をすべて出してきて、メモ帳などに書き出すということになります。

保険の構造としては、基本的には「生命保険はわかりにくい」のページに書きましたように、主契約である、終身保険とか養老保険といった貯蓄性の部分に死亡、入院給付金、その他の保障をカバーするための各種特約という部分が上乗せされているものがほとんどです。

主契約および各種特約部分の保険料(掛け金)明細も保険証券に記載されているのがほとんどです。また、その支払い期間についての説明もなされているケースがほとんどです。

たとえば、保険期間10年の定期保険が付加されていたとした場合、10年後に特約保険料がいくらになるか記載されているケースがほとんどです。

これらをチェックして、ご自身の契約内容がどのようになっているのか整理し、先に確認した必要とする保障との差を確認することとなります。

多くの特約は、そのほとんどが掛け捨てタイプであるといえます。生存給付金であるとか、積立であるとかというような名称の特約以外は掛け捨てと理解されて概ね間違いありません。また、満期返戻タイプの特約の場合に特約保険料総支払額と満期時に戻ってくる金額を厳密に計算された場合、どの程度の有利性があるのかを確認されると良いと思います。

現在の契約において、自動更新時期までその契約を継続されておられるケースの方がむしろ少ないように思われます。それは、ほとんどが期の途中で転換契約によって変更されているからです。

転換契約をされた場合は、一体どのような形で以前の契約が転換されたのかを確認しておく必要があります。転換契約については、一般の解約より若干解約返戻金が有利になるとかの有利性だけで、基本的にはその契約を解約して、戻ってくる解約返戻金を次の契約の頭金とかの一部に充当するという形をとっています。

従前の契約によって積み立ててきた解約返戻金を同様に次の契約の貯蓄性部分に充当されているならともかく中には定期保険特約などの掛け捨て部分に充当されているケースもあることが見受けられます。

このような場合、契約者の皆さんがそれを了承しているかがおきなポイントとなり、十分な説明もなしにそれを受諾されるということは、自ら資産を掛け捨てにしていることと同じになります。

転換契約をされた場合は、何をどのように転換したかという表示も保険証券には記載されていますので、確認される必要があります。もし、わからなければ保険会社に問い合わせるということも必要でしょう。

このようにして現在の契約内容を確認し、そこから必要とされる保障内容にマッチするように見直しをしていくこととなります。 簡単にいうと不必要な部分をカットして、あるいはどう考えても不利という契約なら解約をして新たに新契約を締結するというケースも出てくるでしょう。

問題は、現在の契約の中にある有利な契約部分(主に10年以上前に契約された終身保険等の主契約部分です)をどうするか?ということになります。

基本的には各保険会社にとって、それらの契約がいわゆる逆ザヤの根本になるので、その多くを転換契約によって解決しようとしています。保険会社にとって不利ということは、契約者にとっては有利ということになります。

しかしながら、それらの契約においても多くの特約が付加されていることが多く、支払い保険料をグロスで見た場合はそれほど有利ではないかも知れません。それは特約保険料という単に保障を買う部分がついているからです。

では、その特約部分のみを解約して(契約変更といいます)主契約部分だけを残して継続するという方法が考えられます。保障というものは、必要な期間、必要な保障を買うというのが原則で、不要な保障まで買う人は居ないでしょう。 ただ、それを明確にせず適当に契約してしまっているというケースがあまりにも多いというのが実情です。

最近、各生命保険会社が販売している医療保障をメインにした保険等については、その商品そのものが悪いということはありません。保険商品そのものに悪い商品などありません。契約者にとってそれが希望にマッチしているかどうかが大切なことです。

しかし、コマーシャルイメージとは異なり、実態としては保険会社にとって有利になるように変わってきていることは事実です。それは保険会社も営利企業である以上仕方のないことと思いますが、何度もいいますが問題はその販売方法にあります。

決して契約者の理解を得て販売されたものでないケースが見受けられることが多いものです。

これらの商品について詳しく説明されているのが、ファイナンシャルプランナーとして営業をされている鯵坂 亮さんのWebサイト「保険の真相…国立FP事務所」です。

保険商品を購入される際には、一部の通信販売やインターネット販売等を除いてそのほとんどが保険会社の外務員、代理店さんから契約されるものと思います。もちろん契約に際してその人達に相談をされるでしょう。また、皆さんのご希望なども説明されておられると思います。

問題は実際に出てきた企画書なり提案書なりをきちんと理解出来るかにあります。そのためにご自身の契約内容を掌握し、また保険に対しての希望を明確にしておく必要があるということです

保険契約見直しをご自身の手でトライ!という意味はここにあります。保険会社からの提案をそのままうのみにするのではなく、そこにご自身の意見を反映させなければ意味はないということです。

外資系保険会社の営業マンがよく勧める収入保障特約というものにしても、それがご自身にとって必要であれば採用すべきでしょうが、この特約による年金型の受取保険金は現行税制上、雑所得扱いとなる点についての説明がなされていないケースもありました。

また、生命保険会社による優績代理店の人であるから安心ということも一概にいえません。もちろん優績代理店ということですから、知識も備えた営業マンであることに間違いないものと思います。しかし、保険会社から表彰を受け、成績優秀とされるということは保険会社にとって優績であるということもいえます。

つまり契約者の皆さんは、保険商品を購入するに際してご自身の知識なり認識を高めておく必要があるということです。契約者、つまり消費者の皆さんの目が厳しくなることが、結果として保険営業の現場をより正常なものにしていくのではないかと思います。

生命保険契約見直しについての基本的考え方<<・>>(続)生命保険見直しにトライ

※当ページの内容は2016年12月18日に一部加筆しています。

スポンサーリンク